Blockchain Software For Finance

Blockchain Software For Finance

La circularisation des titres non-cotés dans le secteur bancaire

La circularisation des titres non cotés est une obligation réglementaire pour les banques, ainsi que pour les entreprises émettrices de ces titres. Son objectif est de s’assurer de la réciprocité des informations détenues par la banque et l’entreprise (les détenteurs et la valeur des titres sont-ils identiques et exacts ?). Nous vous en disons plus dans cet article.

Au programme :

- Qu’est-ce que la circularisation des titres non-cotés ?

- Quelles sont les obligations des parties ?

- Quel est l’impact de la circularisation sur les clients/investisseurs ?

Circularisation des titres non-cotés : de quoi parle-t-on ?

Afin de bien comprendre ce qu’est la circularisation de titres non cotés, commençons par décomposer les termes clés : circularisation et titre non coté.

Qu’est-ce que la circularisation ?

Nous pouvons définir la circularisation comme une procédure de confirmation directe. C’est une notion que l’on retrouve notamment en audit. Concrètement, cela consiste à confirmer un solde, un mouvement ou une information auprès d’un tiers partenaire.

Dans le cas de

l’audit, cela peut consister à effectuer un rapprochement entre les factures de ventes d’un fournisseur et la comptabilité du client. Dans notre cas, cela concerne des titres non cotés, entre une banque et une entreprise.

Les objectifs de la circularisation sont donc de contrôler l'existence d'une information et s’assurer du bon fonctionnement des procédures entre deux parties.

Qu’est-ce qu’un titre non coté ?

Un titre non coté correspond à une action émise généralement par une petite ou une moyenne entreprise et qui ne peut pas être échangée sur les marchés boursiers. On parle également d’action non cotée. Elles sont généralement émises par des PME à la recherche de financements auprès d’investisseurs.

Il peut y avoir plusieurs raisons d’acheter un titre non coté : soutenir une entreprise qui vous intéresse, et/ou espérer obtenir un rendement (car vous estimez que l’entreprise a un fort potentiel de croissance).

Un titre non coté se positionne sur un

compte titre ordinaire ou un PEA (auprès d’une banque). Il est possible d’en souscrire directement depuis une entreprise qui lève des fonds, une

plateforme de crowdfunding (ou de crowdequity) ou encore sur des

fonds spécialisés. Investir dans des actions non cotées vous permet de bénéficier des mêmes droits que pour les actions cotées :

- le droit de vote en assemblée générale ;

- et le droit de percevoir des dividendes le cas échéant.

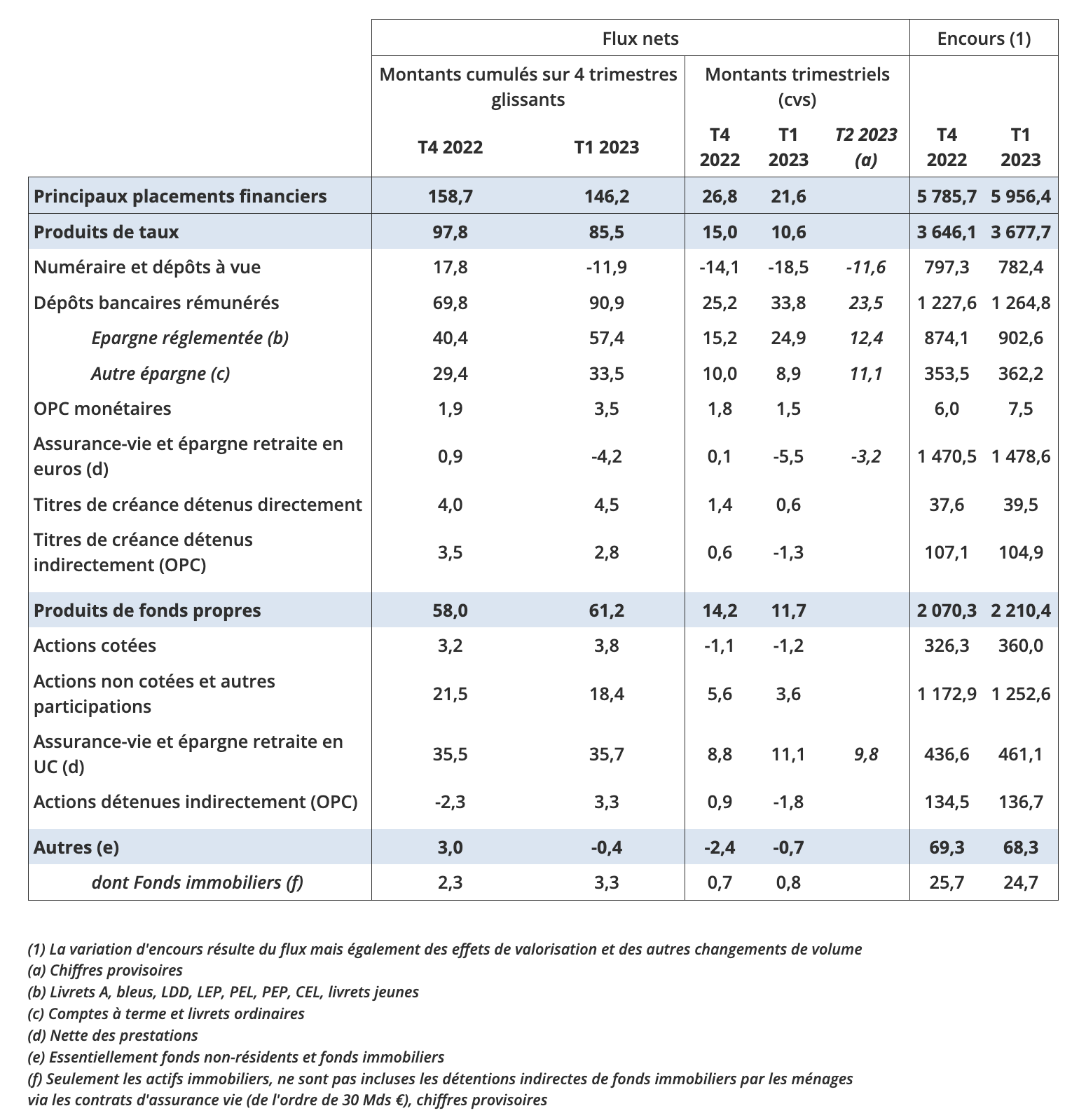

En cumul sur quatre trimestres glissants, les flux de placements des Français dans des titres non cotés au T3 2022 s’élèvent à 22,6 milliards d’euros, pour un encours total de 1 143,4 milliards d’€.

La circularisation des titres non cotés

En regroupant les deux notions vues ci-dessus, nous obtenons donc la circularisation des titres non cotés. On y retrouve alors deux parties :

- Les sociétés émettrices de titres qui ont ouvert leur capital.

- Les banques - ou les établissements financiers - qui permettent de les acquérir.

Les banques doivent

tenir un registre à jour, en demandant aux sociétés émettrices de confirmer leurs positions. Cela signifie qu’elles doivent valider que chaque client CTO / PEA détient toujours les titres inscrits en compte et que les valeurs de ces titres soient exactes.

L’AMF impose aux établissements financiers de

tenir à jour un registre de positions. Ce registre est le reflet des mouvements entre une société émettrice et les comptes (PEA, PEA-PME et CTO) ouverts auprès des établissements financiers. Prenons l’exemple d’une personne ayant souscrit 10 titres non cotés, auprès de la société X. Dans le registre de la société X, il y aura une ligne référencée pour l’acquisition des 10 titres. Et en parallèle, dans les registres de l’établissement financier, une ligne doit être également visible concernant ces 10 titres.

Quelles sont les obligations des différentes parties ?

Les banques et les sociétés émettrices de titres ont chacune des obligations réglementaires à respecter.

Les obligations des banques

Conformément au règlement général de l’Autorité des Marchés Financiers (AMF) et aux dispositions du Code Monétaire et Financier, la banque, en tant que détenteur de compte conservateur, doit être capable de justifier à tout moment que la valeur des titres non cotés qui lui sont confiés est identique à celle des sociétés émettrices.

Pour cela, la banque communique régulièrement avec l’entreprise émettrice (chaque année, idéalement) en lui demandant de confirmer le relevé des actionnaires inscrits. Les entreprises ont alors plusieurs options.

Les obligations des entreprises

Lorsque la banque demande à l’entreprise émettrice de confirmer le relevé des actionnaires inscrits, cette dernière à deux possibilités :

Le relevé est correct : le registre de la banque est conforme à la réalité (il faut alors signer le registre de l’établissement financier avec un “Bon pour accord”).- Des écarts sont identifiés : l’entreprise doit alors renvoyer le registre de l’établissement financier en stipulant les écarts, et joindre les justificatifs pour que la banque puisse comptabiliser les opérations (cession, souscription ou opérations sur titre).

La réglementation impose que toutes les opérations figurant sur un compte titres PEA ou PEA-PME soient signalées

sans délai au gestionnaire (la banque) et que tout mouvement financier soit porté sur le compte des clients. Si ce n’est pas le cas, l’Administration Fiscale peut obliger les titulaires à clôturer leur compte.

C’est donc le client qui doit détailler à sa banque les acquisitions et les ventes portées à son compte. Car l’entreprise émettrice ne peut pas connaître la liste des comptes de leurs actionnaires.

Quel est l’impact de cette procédure sur les clients et investisseurs ?

La circularisation des titres non cotés peut avoir un impact sur les investisseurs détenteurs des actions.

Mise à jour des valeurs de leurs titres

La mise à jour concernant la détention des actions et la révision des comptes de l’entreprise entraîne donc une actualisation de la valeur des titres.

La

valorisation de titres non cotés dépend de la valorisation de la société. Pour cela, plusieurs approches sont possibles :

- La méthode d’évaluation par comparaison, qui doit être priorisée.

- La méthode patrimoniale, basée sur le calcul de l’actif net.

- La méthode économique, basée sur la performance actuelle et future.

Une fois que la valeur des titres est mise à jour, il est alors possible de déterminer pour les investisseurs

les plus ou moins values latentes.

Connaissance des plus ou moins values latentes

Afin de déterminer si l’investisseur réalise une plus ou moins value latente, la valeur actuelle de l’action doit être comparée à sa valeur d’achat.

La circularisation des titres non cotés permet de s’assurer que les informations dont dispose la banque, détenteur de compte conservateur, correspondent bien à

la réalité économique de l’entreprise émettrice. Pour cela, elle doit régulièrement procéder à un rapprochement d’avoir et indiquer toutes modifications dans la détention des titres. L’investisseur pourra alors connaître la valeur actualisée de ses titres et déterminer s’il est en plus ou moins value.

Vous voulez recevoir les tendances et actualités 100% finance ?

Abonnez-vous à notre newsletter !

Newsletter

Votre adresse e-mail est collectée et utilisée par Utocat afin de vous envoyer la newsletter que vous avez demandée.

Si vous ne souhaitez plus recevoir nos emails, vous pouvez vous désabonner en utilisant le lien situé en pied de page de nos newsletters.

ENTREPRISE

Nieuwe alinea

Enregistré sous le numéro 32590995259. Cet enregistrement ne vaut pas agrément de l'état.

©2020 Utocat