Comment se lancer dans un financement participatif pour un PEA-PME ?

Tout le monde parle de “financement participatif (crowdfunding), mais que se cache derrière cette notion ?

Dans le cas du PEA, nous pouvons parler de crowdlending et de crowndinvesting !

Le crowdlending :

Le crowdlending a pour objectif d’aider une entreprise de type PME à atteindre des objectifs qui n’auraient pas été atteignables sans l’intervention d’investisseurs qui souscrivent au prêt bancaire de l’entreprise. Ce type d’investissement peut-être intégré dans le plan d’actions. Cependant, l'entreprise doit exister depuis au moins deux ans pour y prétendre notamment pour les prêts rémunérés. Le montant du prêt rémunéré est plafonné par la loi à 2 000 euros par individu et à 5 000 euros pour le non rémunéré.

Le crowdinvesting :

Plus connue notamment due à l'émergence de nombreuses plateformes (Hello Asso, raizers...), le crowdfunding a pour objectif d’aider une entreprise ou une association à atteindre des objectifs grâce à des souscriptions sous forme de titres financiers (obligations ou actions). C'est une prise de participation dans l'entreprise sous forme de capital, d'obligations ou de royalties. On parle plus communément de crowdequity, car la majorité des montants levés le sont en equity. Le crowdinvesting est utile pour financer le développement d'un projet à caractère innovant ou peu prisé par les investisseurs traditionnels. La prise de participation ouvre droit dans certains cas à des avantages fiscaux pour les investisseurs.

Point important, à partir du 1er juillet 2020, les frais par ligne non cotée ne pourront pas dépasser 0,4 % de la ligne additionnés de 25 euros. Pour un investissement de 5 000 euros, les frais maximum facturés par votre banque seront donc de 45 euros. Des limites ont également été fixées pour les frais de transfert de compte ou les droits de garde. Ce nouveau cadre fiscal permettra ainsi de rendre les investissements en crowdfunding via votre PEA-PME encore plus intéressants.

Quant aux frais de transfert, ils ne devront pas dépasser 15 euros par ligne de titres cotés. Cette somme sera portée à 50 euros pour une ligne impliquant des titres non cotés. En tout cas, l’intégralité des frais devra se chiffrer à 150 euros au maximum.

Si l’épargnant a recours à des outils numériques, les coûts de l’opération ne sont pas censés excéder 0,5 % de la valeur de la transaction.

Le crowdfunding en quelques chiffres :

Dans le but de mobiliser davantage l’épargne des ménages et de favoriser le financement en fonds propres des entreprises, le gouvernement a révisé son plan d’épargne en actions (ce dernier destiné au financement des petites et moyennes entreprises dont le régime fiscal est actuellement identique à celui du PEA classique).

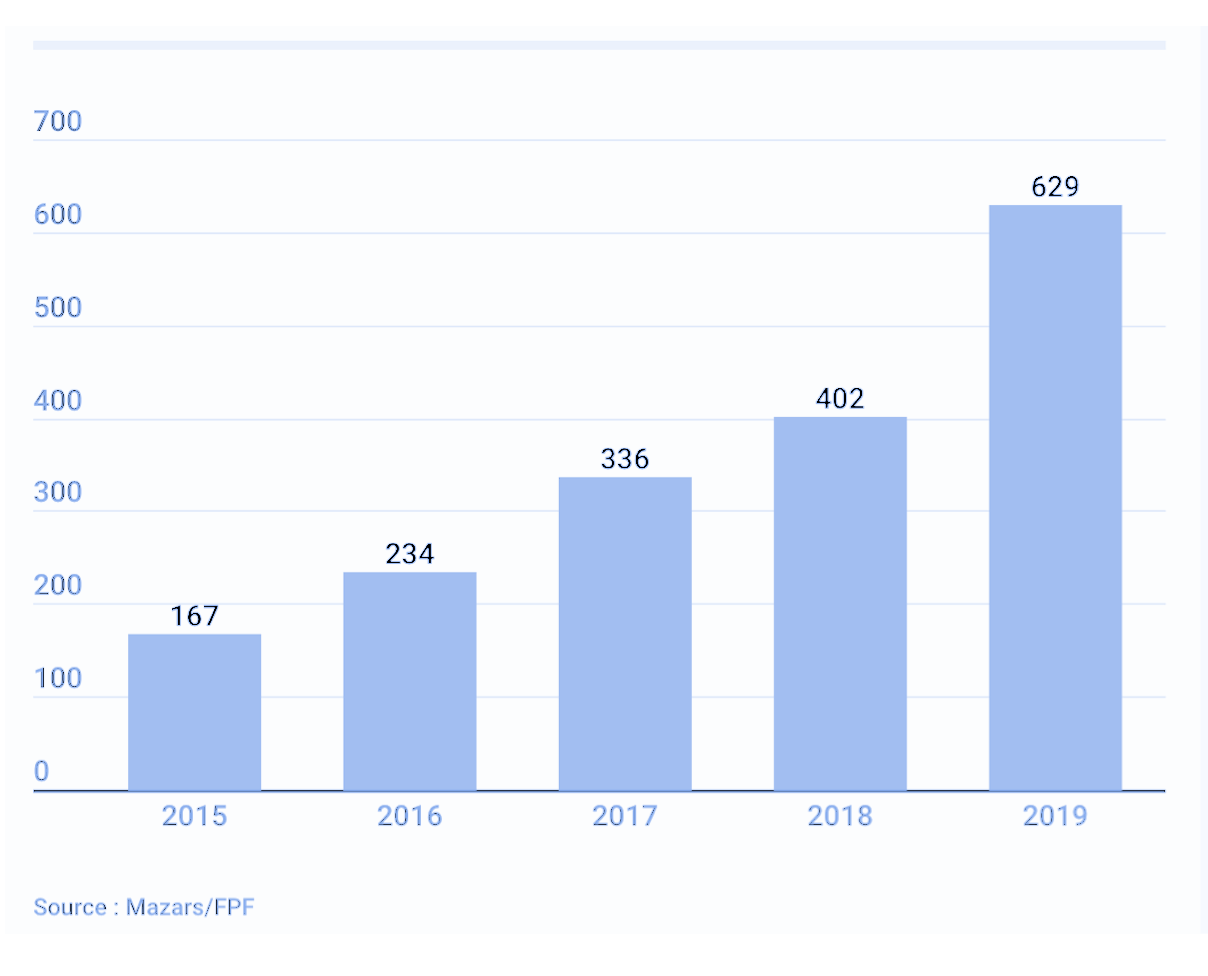

C’est à cette fin qu’il a été prévu d’ouvrir les titres émis dans le cadre du financement participatif et d’en simplifier les modalités. En 2019, 629 millions d'euros ont été collectés via les plateformes de financement participatif en France, d'après le baromètre de Mazars et Financement Participatif France (FPF), qui recense une soixantaine de sites. C'est 56 % de plus qu'en 2018. Le rythme de croissance est très soutenu puisque la collecte globale avait augmenté de "seulement" 20 % entre 2017 et 2018. Au total, plus de 1,3 millions de personnes ont permis de financer 19 954 projets (contre 33 381 en 2017). À noter qu'un investisseur a pu réaliser une ou plusieurs souscriptions dans l'année.

Le crowdfunding en France : les montants collectés (millions €)

De nombreuses plateformes de crowdfunding sont répertoriés, en voici quelques unes pour vous lancer dans le financement participatif :

Prêt (crowdlending) : Anaxago, Bien prêter, Clubfunding, Credit.fr, lendopolis, les Entreprêteurs, Looks&fin, October, Myoptions, Pretup, Prexem, Tributile, Wesharebonds.

Investissement (crowdinvesting) : Anaxago, Tudigo, Mynewstartup, Sowefund.