Le défi de la digitalisation pour le système bancaire traditionnel

Aujourd’hui, il ne s’agit plus de services destinés à faciliter la vie des clients des banques classiques, mais plutôt des néo-banques qui sont parfois des filiales spécifiques des établissements traditionnels. Elles proposent des produits en ligne comme les épargnes et possèdent un portefeuille clients bien défini. D’autres nouveaux acteurs du digital banking tendent à remplacer complètement les banques traditionnelles en fournissant tous les produits financiers habituels, souvent à moindre coût. Ces entreprises misent sur la désaffection des agences ainsi que l’intérêt des consommateurs pour la simplicité des services en ligne. Le succès leur a valu le rachat par des groupes universels importants.

Pourtant 73 % des Français sont satisfaits de leur conseiller bancaire : c’est ce que révèle une récente étude de la FBF*, soulignant l’image positive des banques perçue par les Français, à son plus haut niveau depuis plus de 10 ans.

Il est donc important pour les banques traditionnelles de repenser leurs services afin d’améliorer l’expérience client.

3 phases à ne pas manquer :

- L’amélioration des processus : l’enjeu majeur pour les banques aujourd’hui (mais pas seulement) est de répondre aux besoins d’instantanéité et de rapidité des clients. La simplification des processus (inscription, traitement des demandes…) qui passe la plupart du temps par de l’automatisation devient donc indispensable.

- L’évolution du business model : la disruption du marché liée à l’arrivée de nouveaux acteurs (fintechs…) et la baisse de rentabilité de leur coeur de marché oblige les banques à repenser leur modèle pour faire face à cette concurrence. Elles se tournent maintenant davantage sur les services associés à leurs produits.

- Le changement organisationnel : qui dit transformation digitale, dit organisation de l’entreprise. Pour cela, les banques mettent de plus en plus en place un système de gouvernance digitale avec pour objectif principal l’acculturation des collaborateurs et l’innovation.

De nombreuses fintech propose des solutions pour améliorer les processus, comme Utocat, qui a pour mission de rendre la finance utile, au service de l’économie réelle.

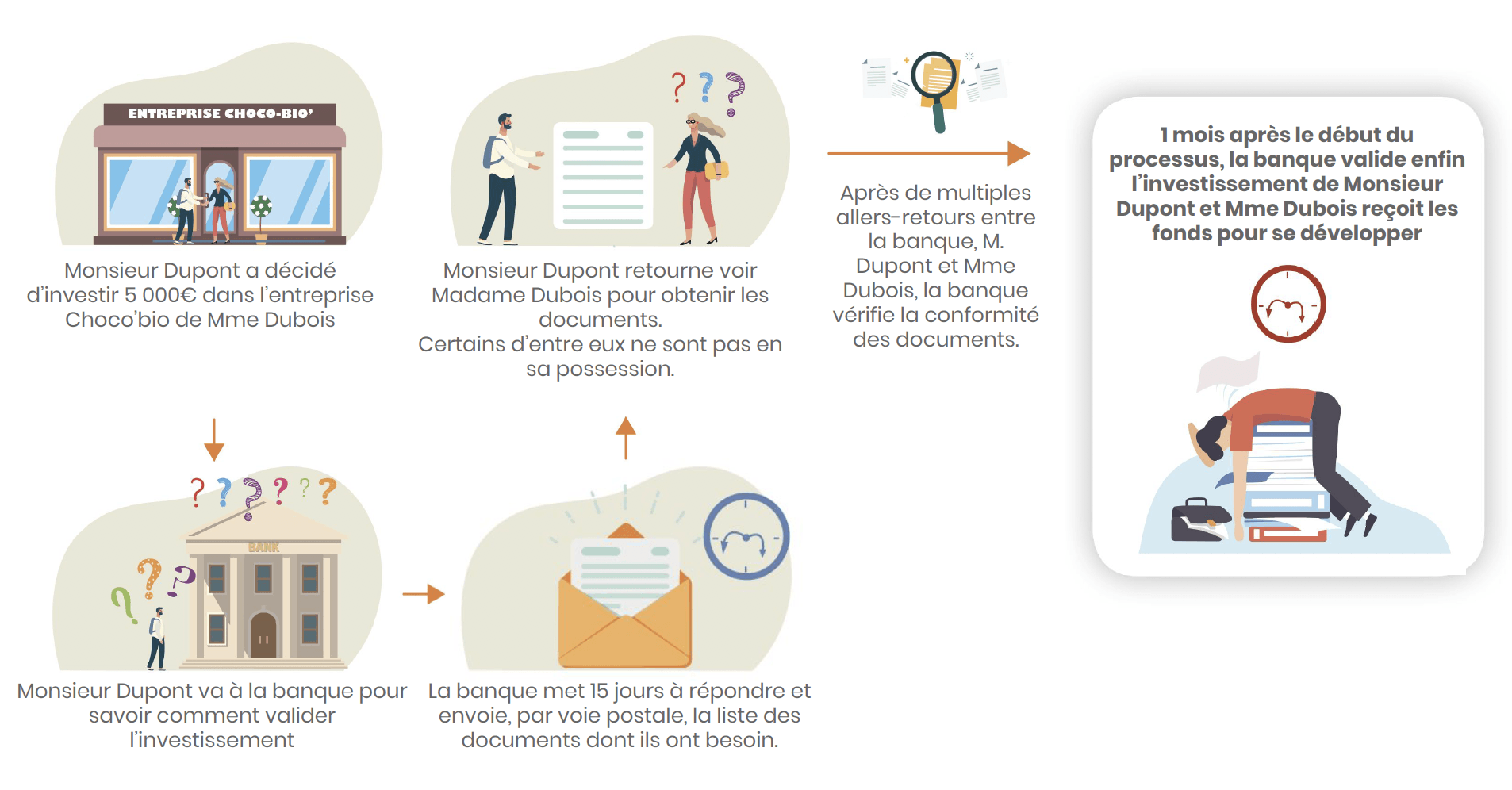

En effet, prenons les cas d’une personne souhaitant investir dans des titres non-cotés. Lorsque vous souhaitez réaliser cet investissement , la récupération des pièces nécessaires à la réalisation de l'opération représente une charge administrative lourde et des délais importants.

Vous pouvez opter pour la solution Catalizr ! Cette solution vous permet de gérer vos investissements en titres non-cotés. Du transfert de documents, à la validation finale, en passant par la signature certifiée en ligne, effectuez vos investissements en moins de 2 heures et économisez plus de 70 % de votre temps.

Aucune perte de documents, une économie de coûts liées aux démarches administratives et enfin une sécurité à toute épreuve.

Vous souhaitez en savoir plus sur Catalizr ?