Blockchain Software For Finance

Blockchain Software For Finance

Comprendre les fonds en euros classiques pour l’assurance-vie

Le saviez-vous ? L’assurance-vie est l’un des placements préférés des Français. Plusieurs placements sont possibles pour ces contrats, dont les fonds en euros classiques. Dans cet article, nous mettrons en lumière leurs fonctionnalités, leur fiscalité et leurs avantages.

Les fonds en euros

L’assurance-vie est un contrat qui peut répondre à différents besoins, comme se constituer un capital ou préparer sa retraite. Deux grands types de placements pour l’assurance-vie sont possibles, les fonds en euros et les unités de compte. Les fonds en euros sont le support d’épargne sécurisé de l’assurance-vie. Le souscripteur d’un contrat peut y placer son épargne et ainsi obtenir des intérêts qui intègrent chaque année le capital garanti.

Pour les fonds en euros, il existe plusieurs types de placements qui correspondent à différentes stratégies : les fonds en euros classiques, les fonds en euros-croissance, les fonds en euros dynamiques, les fonds en euros opportunistes et les fonds en euros immobiliers. Nous nous focaliserons sur les fonds en euros classiques.

Pour ce type de placement, la garantie de capital offerte par l’assureur est un réel atout. En tant que souscripteur, vous gagnez chaque année des intérêts. L’avantage supplémentaire est le fait que l’argent sur votre contrat n’est pas bloqué. En effet, vous pouvez en récupérer une partie ou la totalité à tout moment en effectuant un rachat d’assurance-vie.

De quoi sont-ils composés ?

Selon

Good Value for Money, les fonds en euros classiques sont composés d’environ :

- 79,98 % d’obligations (titres de créance négociables, utilisés par les entreprises ou les États pour emprunter de l’argent sur les marchés financiers) ;

- 8,63 % d’actions cotées en bourse ;

- 7,20 % d’immobilier (en direct ou parts de société civile de placement immobilier — SCPI) ;

- 2,55 % d’autres actifs (comme des titres de sociétés non cotées) ;

- 1,54 % de fonds monétaires (titres de dette du type bons du Trésor, certificats de dépôt émis par les banques).

Le très fort recours à des obligations permet de limiter le risque au maximum, tout en autorisant une très petite spéculation sur le reste et ainsi assurer un rendement correct.

Après avoir vu de quoi sont composés les fonds en euros classiques de l’assurance-vie, regardons la fiscalité de ce type de contrat.

Qu’en est-il de sa fiscalité ?

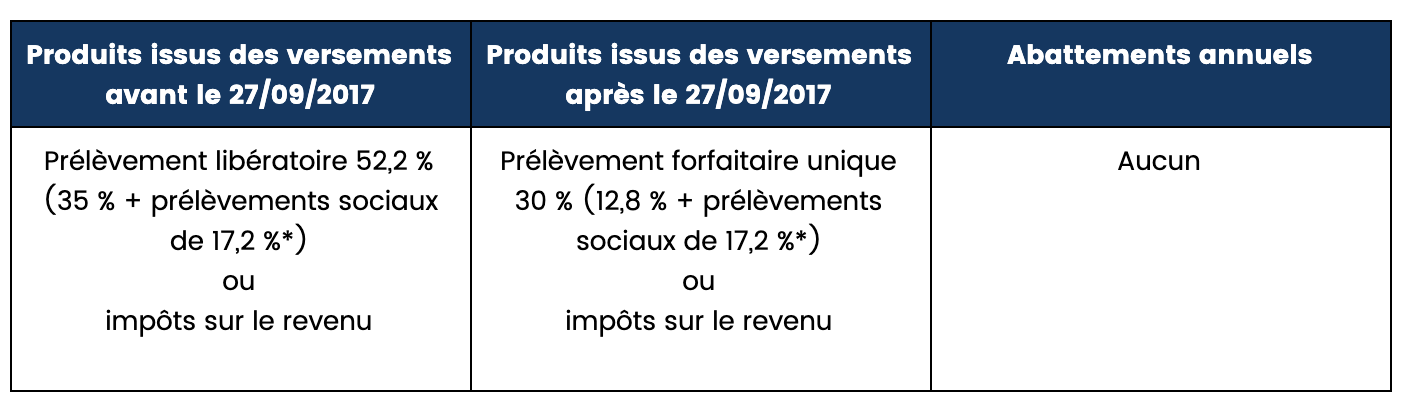

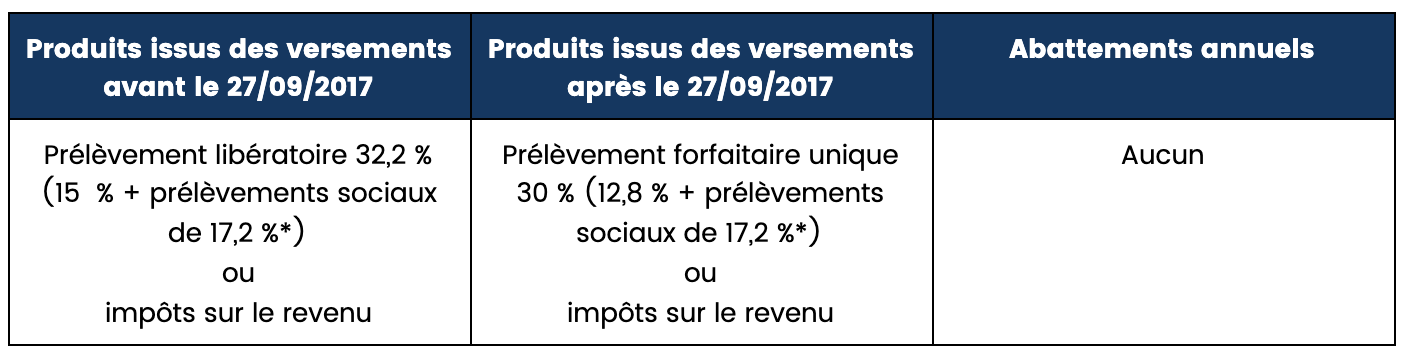

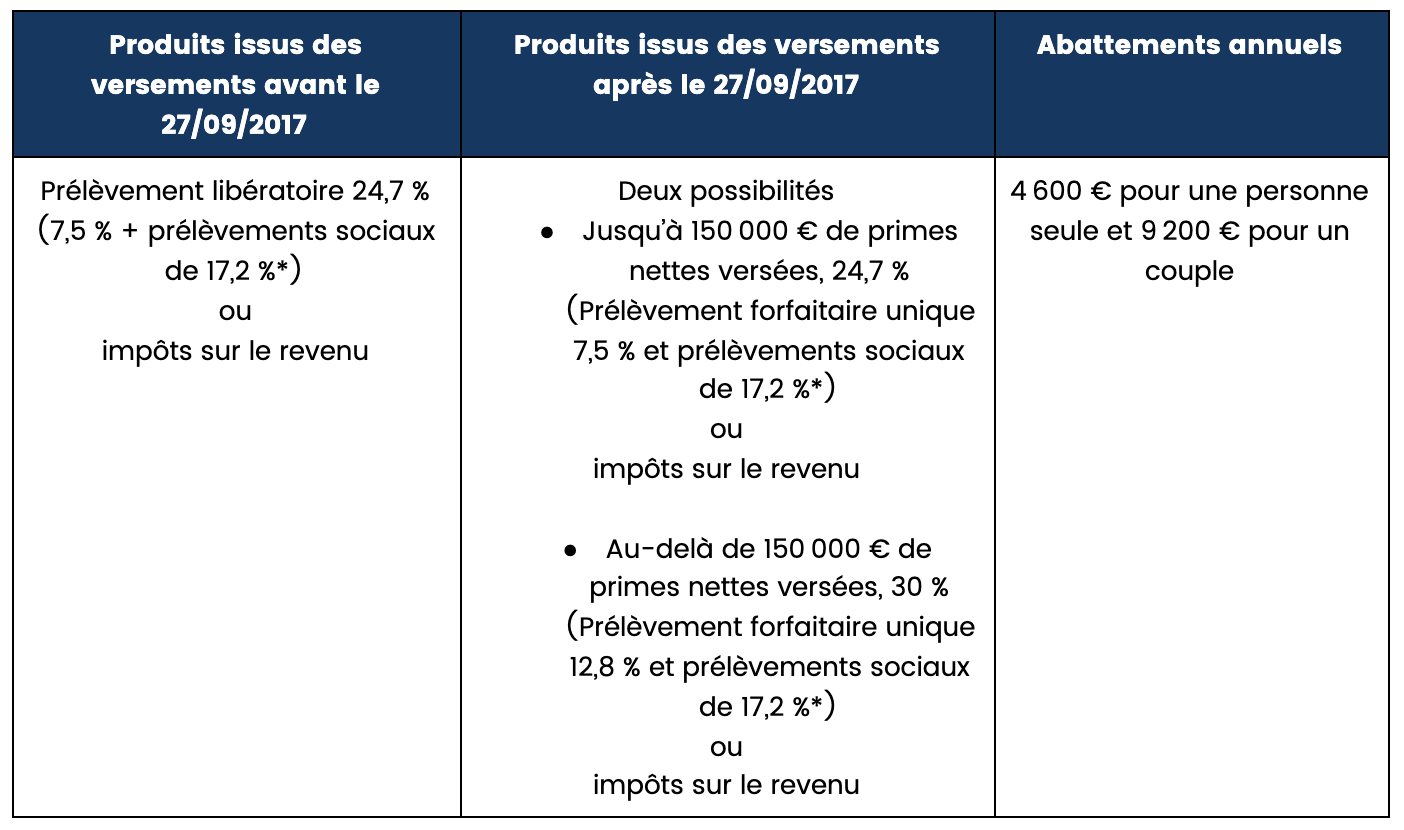

Chaque année, vous devez payer des impôts sur vos intérêts, incluant les prélèvements sociaux. Pour les fonds en euros, les prélèvements sociaux (CSG) sont dus chaque année mais non au moment du retrait comme pour les unités de compte.

Comme les fonds en euros classiques génèrent des intérêts ou des plus-values, l’un des atouts de cette épargne est sa fiscalité attrayante. En effet, hors rachat et hors succession, les avantages fiscaux dépendent du choix du contribuable, de la date du versement et de la durée du contrat. Voyons ces différents modes de fiscalité.

Pour les contrats ayant entre 0 et 4 ans

Pour les contrats ayant entre 4 et 8 ans

Pour les contrats ayant plus de 8 ans

* Les prélèvements sociaux sont payés chaque année pour les fonds euros et non au moment du retrait. Pour les unités de compte, le règlement de la CSG a lieu au moment du retrait.

Après avoir analysé en détail la fiscalité de ce type de contrat, nous vous présentons ses nombreux avantages en matière de sécurité, de souplesse et de succession.

Les avantages de ce type de placement

Sécurité

L’atout majeur de ce type de placement pour l’assurance-vie est sa garantie de capital.

À noter : il existe également une garantie valable pour tous les contrats d’assurance-vie en cas de faillite de l’établissement ; 70 000 € sont garantis.

Souplesse

L’assurance-vie présente une grande souplesse en matière de gestion et de versements. En effet, vous pouvez choisir le montant et la fréquence de vos versements.

À ne pas oublier : une partie ou la totalité de votre capital reste toujours disponible en cas de besoin. Pour cela, vous pouvez racheter la totalité ou une partie de votre contrat.

Le choix du bénéficiaire est également un avantage : vous pouvez en choisir plusieurs et ce ne sont pas nécessairement des membres de votre famille.

Enfin, il est aussi possible de changer de type de fonds à tout moment. Par exemple, vous pouvez réallouer tout ou partie d’un placement de fonds en euros classiques sur un placement en unités de compte.

Avantages fiscaux

L’assurance-vie bénéficie d’avantages fiscaux avec des abattements dépendent de la durée du contrat et de la date de versement (avant ou après le 27 septembre 2017). Les intérêts générés sur les fonds en euros sont soumis annuellement aux prélèvements sociaux, et sont définitivement acquis. Cela signifie qu’ils ne peuvent pas être remis en cause une fois versés.

Des règles dérogatoires existent en matière de fiscalité et une exonération d’impôt pour le rachat est possible dans plusieurs situations : licenciement, liquidation judiciaire, mise en retraite anticipée ou invalidité du souscripteur ou de son conjoint. Les revenus issus des versements effectués avant le 26 septembre 1997 sont également totalement exonérés d’impôt.

Il existe également des avantages sur les frais successoraux.

Attention : La fiscalité est intéressante mais il est important de mettre les différents frais en perspective (à l’entrée, à la sortie, lors des versements, retraits ou arbitrages…). De plus, portez une attention particulière au temps passé lors de la gestion libre.

Si vous souhaitez en savoir plus,

Simplifiez et accélérer les investissements non cotés

de vos clients grâce à notre solution

Demandez votre démonstration personnalisée

démo - article investissement en titre non coté

Vous voulez recevoir les tendances et actualités 100% finance ?

Abonnez-vous à notre newsletter !

Newsletter

Votre adresse e-mail est collectée et utilisée par Utocat afin de vous envoyer la newsletter que vous avez demandée.

Si vous ne souhaitez plus recevoir nos emails, vous pouvez vous désabonner en utilisant le lien situé en pied de page de nos newsletters.

ENTREPRISE

Nieuwe alinea

Enregistré sous le numéro 32590995259. Cet enregistrement ne vaut pas agrément de l'état.

©2020 Utocat